全球矿产勘查投入2012年之后首现回升

2017年9月底,标普全球市场情报(S&P Global Market Intelligence,简称SPG)发布全球金属矿产勘查投入调查数据,表明全球矿产勘查市场触底回升。全球矿产勘查市场的复苏为我国矿业与矿产勘查市场的趋稳与回调创造了有利的外部环境。SPG所调查的矿产勘查投入矿种主要为金属矿产,包括贵金属、基础金属、“三稀”金属等,但不包括铁矿和铝土矿。

一、全球矿产勘查投入2012年之后首现回升

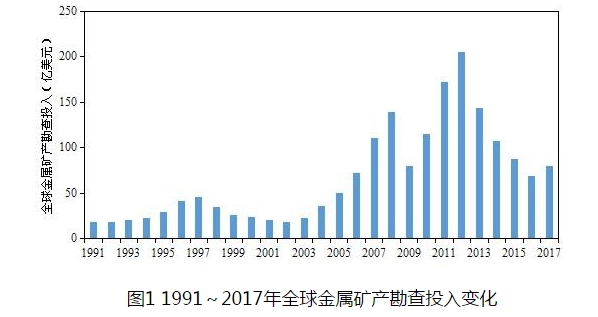

SPG最新发布的数据表明:2017年全球金属矿产勘查投入79.50亿美元,同比上升14%(图1)。这一数据证实了矿产勘查市场由下行转向复苏的判断。1991~2017年,全球金属矿产勘查投入经历了两次大的周期性波动。第一个周期性波动大致为1991~2002年,1991年以后全球金属矿产勘查投入进入增长阶段,到1997年达到45.68亿美元的峰值,年均增长13.3%;受1997年亚洲金融危机影响,矿产勘查投入经历了5年的持续下降,年均下降16.6%,到2002年降至20.5亿美元,与1997年峰值相比降幅达60.5%。第二个周期性波动大致为2003年至今,2002年以后矿产勘查投入出现快速增长,到2012年达到205.26亿美元峰值,年均增长30.4%;其间受美国次贷危机引发的国际金融危机影响,2009年矿产勘查投入大幅下降36.1%,但之后迅速回调,保持了持续增长的总体趋势;2012年以后全球矿产勘查投入开始大幅下跌,到2016年年均降幅达23.8%。2017年,全球矿产勘查投入由降转升,意味着矿产勘查新一轮上升周期的到来,还是处于低谷的低位震荡,仍需要进一步观察。(图1)

2017年全球矿产勘查投入随金属价格上涨出现温和回升。自2016年初以来,标普全球金属价格指数由持续下行转变化震荡上行,特别是2016年下半年价格指数持续上涨,在2017年上半年经历温和回调后又进入上行区间(图2)。铜金属价格由2016年10月的4600美元/吨上涨到2017年10月的6600美元/吨,同比上升43.4%;黄金价格于2015年底出现上升,2017年稳定波动,平均价格比2015年上涨4%左右;锌金属价格2016年初以来强劲上涨,2017年短暂回调后又恢复猛涨势头,截至10月初价格达3297.5美元/吨,创近10年来的新高,比2016年初上升113.3%。随着金属价格强劲上涨和市场环境改善,市场投资者重新考虑将采矿业作为投资的选择,投资水平出现反弹。特别是初级勘查公司投入同比增加23%。大型生产公司勘查投入同比增长17%,依然是矿产勘查投入的主力。

投资开展矿产勘查公司数量继续减少。尽管勘查市场环境有所改善,但是矿业下行的压力使得一些公司停止矿产勘查投资。开展矿产勘查活动的公司数量由2016年的1580家减少至2017年的1535家,微弱下降3%。与2012年高峰时相比,数量减少40%。考虑到部分2016年没有勘查投入的公司在今年恢复了勘查活动,预计2018年开展矿产勘查公司的数量将会增加。

金矿勘查仍然是矿产勘查的热点矿种。据统计,2001~2015年金矿勘查投入平均占全球金属矿产勘查总投入的44.6%;2016年全球金矿勘查投入32.97亿美元,占比增至47.9%;2017年,金矿勘查投入40.50亿美元,占比增至50.9%,仍然为矿产勘查投入的第一大矿种。铜矿为仅次于黄金的第二大世界热点金属矿种。2016年,全球铜矿勘查投入15.07亿美元,占金属矿产勘查总投入的21.9%。2017年铜矿勘查投入16.49亿美元,占20.7%。2017年锌矿勘查投入4.89亿美元,占6.2%;铀矿勘查投入2.56亿美元,占3.2%;镍矿勘查投入2.45亿美元,占3.1%(图3)。

拉美地区引领全球矿产勘查。拉美地区成矿条件优越、政治相对稳定,吸引了更多的投资开展矿产勘查。2017年,拉美地区矿产勘查投入23.48亿美元,同比上升20%,占全球矿产勘查投入的30.0%;加拿大矿产勘查投入11.01亿美元,占13.8%;非洲矿产勘查投入10.88亿美元,占13.7%;澳大利亚矿产勘查投入10.78亿美元,占13.6%。

草根勘查活动持续低迷。2017年,矿区勘查投入占比37%,可行性研究投入占比36%,草根勘查投入占比27%。矿区勘查投入同时超过了可行性研究投入和草根勘查投入,为近10多年来首次出现这种情形。自2013年以来,初级勘查投入大幅减少。在过去的18个月里,矿产勘查市场回暖,仅仅是减缓了草根勘查投入占比降低的速度。这反映了大多数生产商为了规避风险将勘查投入集中于矿区勘查。

二、我国矿产勘查投入对全球贡献有所减弱

考虑到SPG所统计的我国数据主要来源于矿业公司,统计渠道较为单一,所统计数据低估了我国实际的矿产勘查投入,采用国土资源部所统计的我国矿产勘查投入数据对SPG数据进行了修正。为了便于对比,按照SPG所覆盖矿种对我国矿产勘查投入进行了统计,同时根据国家统计局历年人民币对美元汇率对矿产勘查投入转换为以美元计。

近年来,我国矿产勘查投入变化与全球走势基本同步。从1991年~2017年投入变化来看,与全球和澳大利亚、加拿大、美国等国家比较,我国金属矿产勘查投入变化过程在2003年之前有所不同。但是,在2003~2005年之后,我国矿产勘查投入变化与全球投入变化趋势越来越一致(图4)。这说明我国矿产勘查活动在受国内社会经济发展因素影响的同时,受国际社会经济发展因素影响的程度越来越大,我国与全球矿产勘查一体化程度不断加深。我国矿产勘查投入这一变化特征在时间上与我国加入世界贸易组织(WTO)具有很大联系。我国于2001年12月正式加入WTO。根据加入WTO的承诺,我国逐年扩大了在工业、农业、服务业等领域的对外开放,并于2010年履行完毕所有承诺,中国与全球经济联系更加活跃和紧密。受经济一体化程度不断加深的影响,在矿产勘查领域中国与全球的相互影响也日益显著。特别在2006年以后,我国矿产勘查投入变化与全球走势基本同步,尽管波动幅度较全球波动要平缓很多。2013~2016年,全球矿产勘查投入年平均降幅23.0%,我国年平均降幅为14.4%。

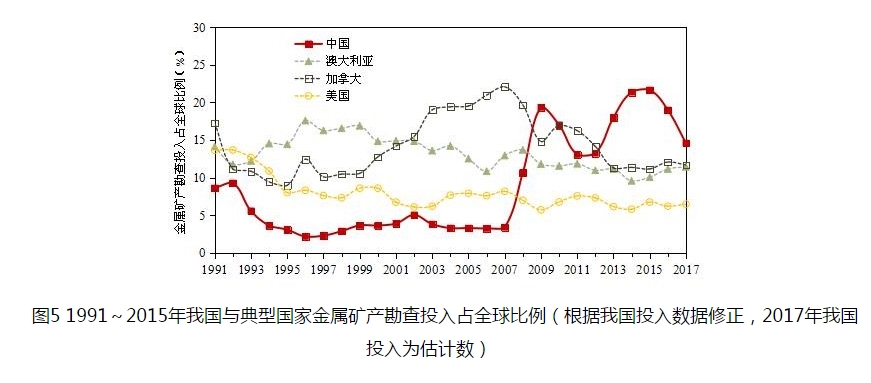

近2年来,我国占全球矿产勘查投入比例有所下降。1991年~2005年,我国矿产勘查投入占全球的份额在3%~6%之间波动,平均占比不足4.5%。2006年以后,我国矿产勘查投入占全球份额迅速攀升,到2009年达到19.3%。之后虽然有所减少,但是在2012年之后全球矿产勘查投入持续下行的同时,我国矿产勘查投入占全球份额不断增加,到2015年增至21.6%。图5表明,我国超过了澳大利亚、加拿大、美国等传统矿产勘查大国,触动了过去由拉丁美洲、北美洲和澳洲占主导的全球矿产勘查格局。随着我国矿产勘查市场的持续低迷,2016年我国矿产勘查投入占比降至19.0%。2017年,预计我国矿产勘查投入将继续下降,但降幅将明显收窄,占全球比例将进一步下降。2009年~2017年我国勘查投入占比平均为17.5%,明显高于加拿大、澳大利亚和美国。这说明,在我国成为全球矿产资源消费大国的同时,在矿产资源供求关系的驱动下,我国也已经成为全球矿产勘查大国。需要指出的是,在矿业低迷的形势下我国矿产勘查投入中很大一部分资金来自中央和地方财政资金,和加、澳、美主要为企业投资有很大的区别。2016年,我国矿产勘查投入中企业投入仅占总投入的55.8%,中央和地方财政的投入对于稳定我国矿产勘查市场发挥了重要作用。

三、全球矿产勘查前景展望与建议

2017年7月,国际货币基金组织(IMF)发布《世界经济展望》最新预测——经济复苏趋于稳定,预计2017年增长3.5%,2018年增长3.6%。美国增长预测低于早先的预期;日本特别是欧元区的经济增长势头坚实;中国的增长预测有所上调。但是,从全球来看,世界短期内难以出现类似中国2003年~2012年快速工业化、城镇化的经济体,对矿产资源的需求短期内难以实现大幅增长。总体预计,2018年全球矿产勘查市场将延续2017年温和回升的态势。

近年来,我国GDP增速持续下行但降幅逐年收窄,L型增长从“一竖”逐渐过渡到“一横”。随着国内经济增速换档和经济结构转型,矿产资源消费和开采的驱动力发生了历史性的变化。一是资源密集型产业发展逐渐让位于技术密集型制造业;二是基础设施建设与房屋建设增速不断下行;三是生态文明建设深入推进,矿产资源开采与消费政策趋紧。在这个大背景下,我国矿产资源消费总量增长出现转折性变化,且不同矿种分化,增速由过去的快速增长转变为缓慢增长,并存在高位趋稳的倾向。在内稳外亦稳的形势下,预计2018年我国矿产勘查市场可能将进入温和波动与回调的区间。国内滞后于全球矿产勘查复苏,原因可能包括多个方面。生态环境保护政策日趋收紧,生态敏感区内原有的矿产勘查区块逐步退出,新增矿产勘查区块受限制,探矿权数量呈下降趋势。在国际矿产品价格处于低位的形势下,国内矿业企业更倾向于选择国外并购矿山来增加资源储量。

在全球矿产勘查回暖之际,建议我国有关政府部门加强研究积极应对。一是根据供需结构变化,引导调整矿产资源勘查矿种布局;二是根据矿种重要程度与供需形势,合理布局各类生态功能区矿产资源调查;三是以“一带一路”倡议为抓手,加强境外矿产勘查开发布局,推进我国矿产资源勘查开发国际合作。